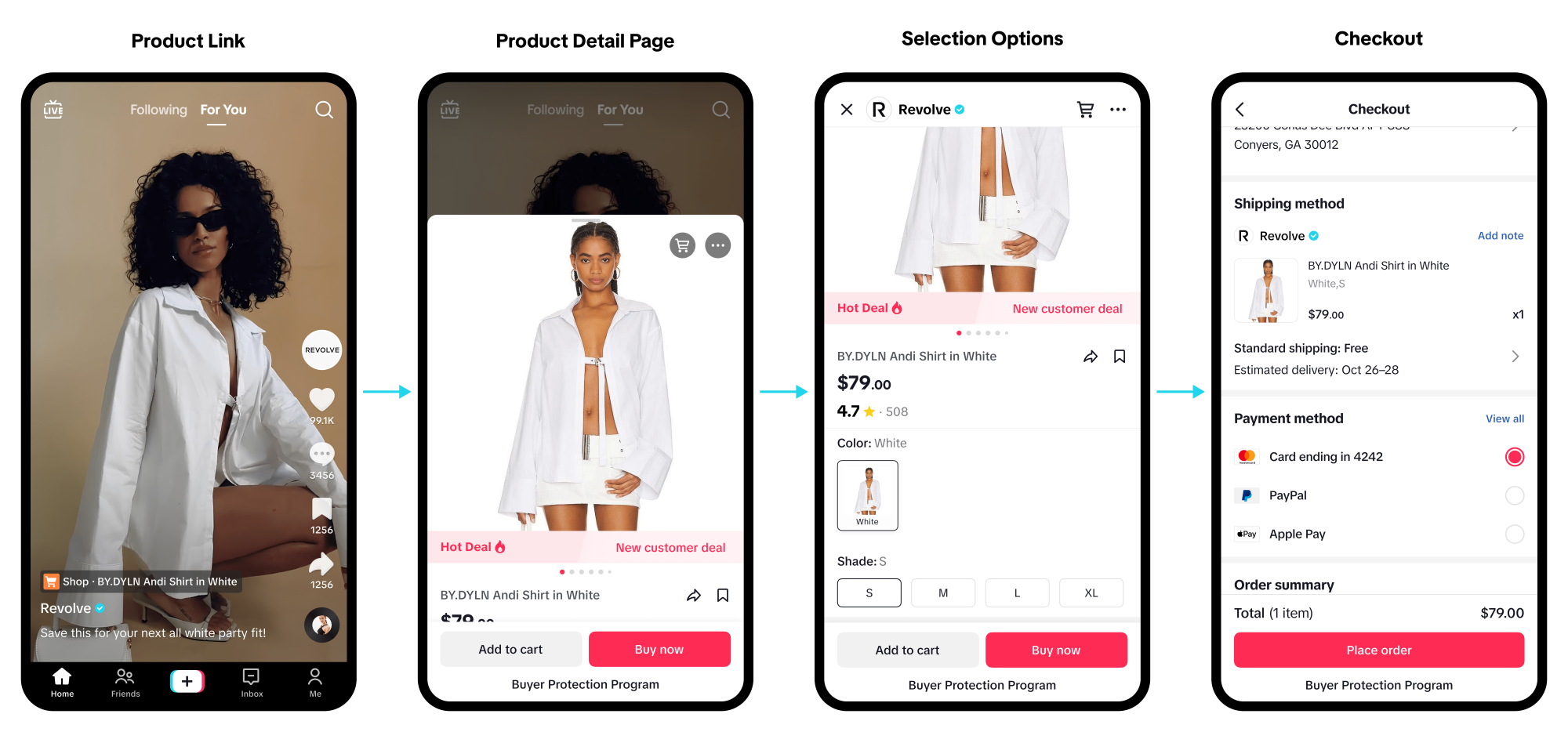

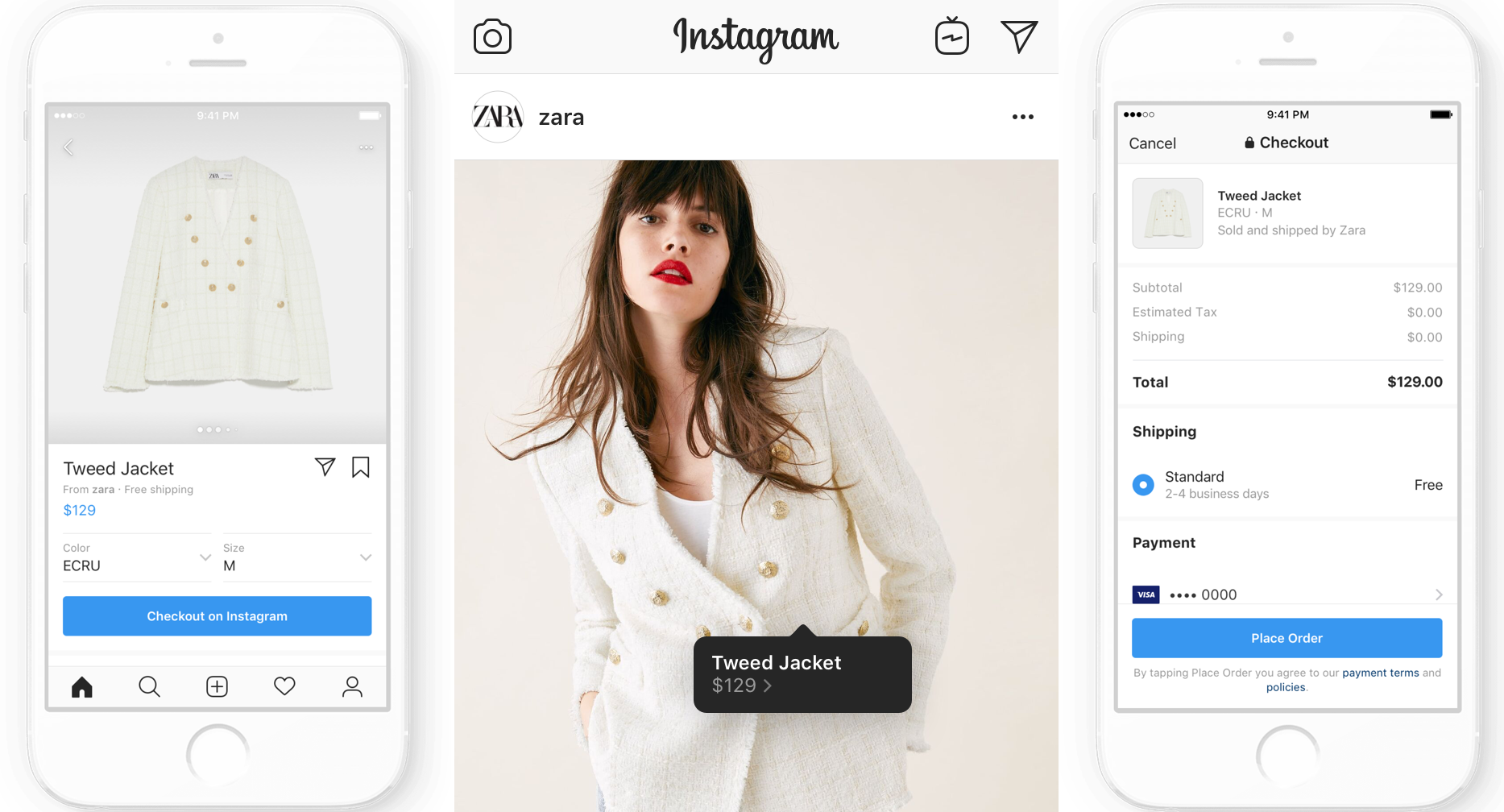

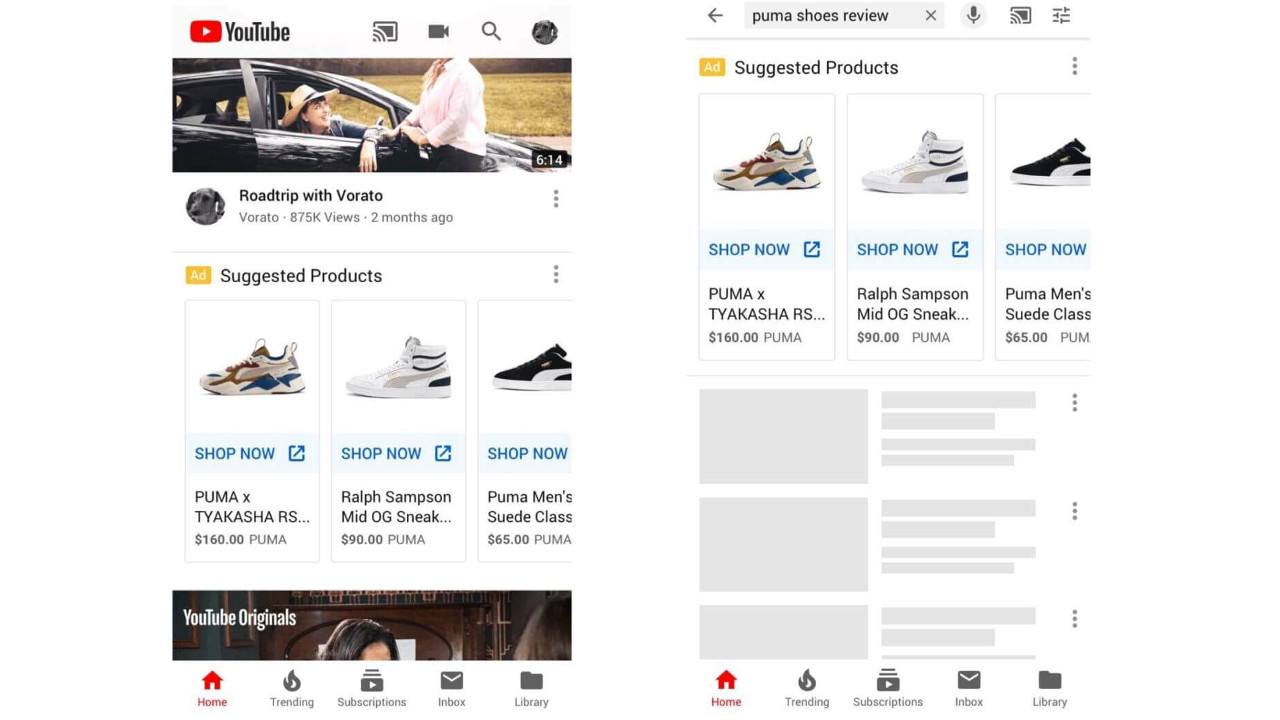

TikTok Shop, Instagram Checkout, YouTube Shopping.

Três plataformas dominantes. Três lógicas distintas. E uma pergunta que quase ninguém está fazendo do jeito certo: quem está, de fato, vendendo?

Está cada vez mais claro que vender dentro das redes sociais não é mais uma vantagem competitiva — é o básico. TikTok Shop, Instagram Checkout, YouTube Shopping… todas essas ferramentas deixaram de ser novidade. Hoje, fazem parte da infraestrutura do varejo. Estar presente não garante nada. O que separa uma marca de outra é a capacidade de transformar atenção em decisão. E isso ainda é raro.

A maioria das empresas tenta marcar território em todas as frentes. Links no Instagram, testes na TikTok Shop desde sua chegada ao Brasil, tags no YouTube, parceria com creators. Tudo certo no papel. Mas na prática, poucas conseguem responder perguntas simples: quem está comprando? Com que frequência? Qual é o ticket médio? Quanto vale esse cliente ao longo do tempo? Visualizações e curtidas ainda ganham destaque nos relatórios, enquanto a métrica mais importante — conversão sustentável — continua ignorada.

Uma mudança silenciosa está em curso no comportamento do consumidor:

A TikTok Shop ultrapassou US$ 33 bilhões em GMV global em 2024. No Brasil, saltou de US$ 1 milhão para US$ 46 milhões mensais em apenas 90 dias após o lançamento. Compra por impulso, volume extremo, velocidade máxima.

O Instagram opera como território de confirmação. 29% dos usuários compram na plataforma, mas a taxa de conversão permanece estável entre 1% e 2%. Não é aceleração, é maturidade.

O YouTube entra com uma proposta completamente diferente. Menos pressa, mais profundidade. Marcas descobertas por lá geram mais lealdade, menos devolução e uma relação mais consciente. Não é sobre vender rápido — é sobre criar confiança.

TikTok ativa o impulso. Instagram confirma a decisão. YouTube sustenta a escolha.

O problema é que muitas marcas tratam essas plataformas como se fossem iguais. Replicam o mesmo conteúdo, o mesmo criador, a mesma campanha. O resultado é previsível: desperdício de verba e de potencial. Cada ambiente tem uma lógica própria, uma linguagem diferente, e exige expectativas específicas. E aqui entra o ponto mais sensível: o Brasil ainda está atrasado nesse jogo. A TikTok Shop acabou de chegar, mas já mostra força. O Instagram Shopping ainda é subutilizado. O YouTube continua sendo visto como mídia, não como canal de vendas. O mercado está operando como se ainda estivesse aprendendo o básico, enquanto o mundo já está em outro estágio.

A pergunta certa não é “onde vender”. É como levar alguém da descoberta até o vínculo. Quais criadores geram valor real, e não só visibilidade. Que formatos estimulam recorrência, não só compras pontuais. O que está em jogo não é presença — é arquitetura de decisão.

2025 foi o ano em que tudo começou a ganhar forma. E 2026 será o ano da consolidação. TikTok Shop cresce rápido. Instagram prioriza o Shopping no algoritmo. YouTube escala os recursos de compra nos Shorts. As marcas que entenderem esse movimento agora vão liderar os próximos anos. As outras? Vão correr atrás do prejuízo.