Os rankings de 2026 mostram o que já era esperado: a fast fashion segue acelerando.

Mesmo num cenário global de crescimento tímido para o setor de moda, os grandes nomes da categoria continuam avançando — agora divididos entre os que dominam volume e os que tentam preservar valor.

Mas uma leitura que se repete — e que vale questionar — é a ideia de que Shein e Zara estão “disputando” o mesmo lugar no topo. Do ponto de vista de receita, sim: as duas marcas operam em escalas semelhantes.

Mas na prática, vendem para públicos diferentes, com lógicas de consumo muito distintas.

Quem compra Shein, via de regra, está em busca de preço. É um consumo altamente impulsionado pelo volume, pela viralização e pela ultra-agilidade. Já quem compra Zara, muitas vezes, busca algo além: percepção de tendência, curadoria, visual aspiracional. É fast fashion, sim — mas com códigos e entrega de valor distintos. A relação não é puramente transacional.

Por isso, colocar todas essas marcas no mesmo bolo competitivo pode distorcer a análise. Nem todas estão concorrendo entre si. Nem todas estão brigando pelo mesmo lugar no imaginário cultural.

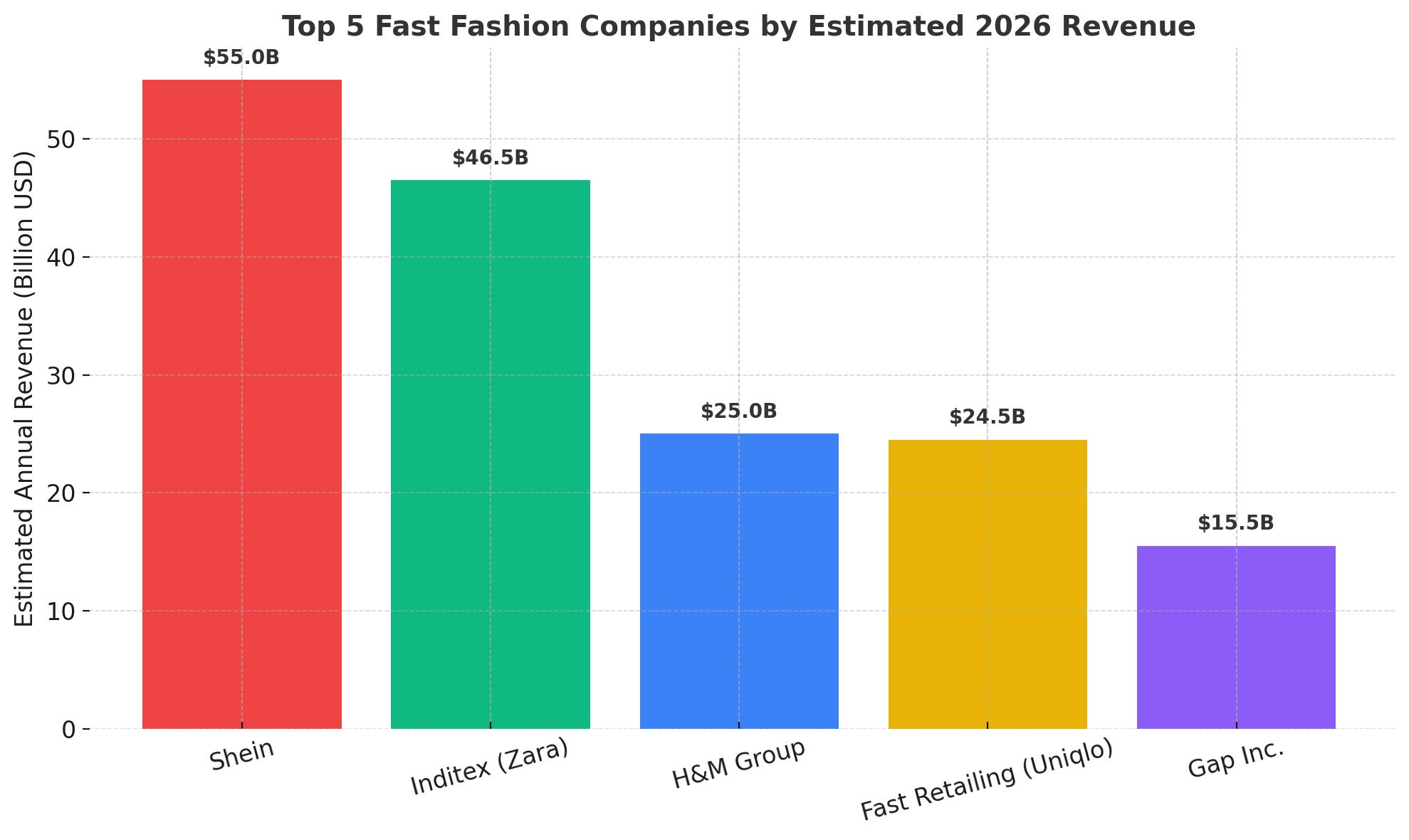

Os 10 maiores nomes da fast fashion em 2026 (em receita estimada)

- Shein – US$ 50 a 60 bi

- Inditex (Zara) – US$ 45 a 48 bi

- H&M Group – US$ 24 a 26 bi

- Fast Retailing (Uniqlo) – US$ 24 a 25 bi

- Gap Inc. – US$ 15 a 16 bi

- Primark – US$ 12 a 13 bi

- Urban Outfitters Inc. – US$ 5.5 a 6 bi

- Mango – US$ 4.3 a 4.5 bi

- ASOS – US$ 4 a 4.5 bi

- Boohoo Group – US$ 1.8 a 2 bi

Velocidade ainda importa — mas a régua mudou

A Shein lidera em volume porque criou um modelo sob demanda radicalmente eficiente.

Capta sinais em tempo real, testa micro coleções e só escala o que tem tração. O risco de estoque é mínimo, a velocidade é máxima, o apelo de preço é quase imbatível. Mas a marca ainda sofre com pressão crescente por governança, impacto ambiental e ética de produção — especialmente em mercados ocidentais.

Enquanto isso, marcas como Zara, H&M e Uniqlo ajustam suas estratégias em outra direção:

- Integração digital + físico

- Melhoria de cadeia produtiva

- Investimento em metas ESG verificáveis

Não significa que sejam exemplos de sustentabilidade — mas estão conscientes de que precisam operar sob outra lógica de valor: resiliência reputacional a longo prazo.

O que realmente está em jogo em 2026

A disputa real não é apenas por vendas — é por legitimidade e permanência.

Quem não entrega responsabilidade com consistência está cada vez mais vulnerável a regulações, boicotes e quedas de confiança. E quem depende só de viralidade e custo baixo, sem construir marca, enfrenta um teto difícil de ultrapassar.

No fundo, não é só sobre fast fashion. É sobre como escalar em um mundo mais atento.

E, mais ainda: sobre reconhecer que nem todo crescimento significa liderança — e nem toda marca quer ou precisa jogar o mesmo jogo.